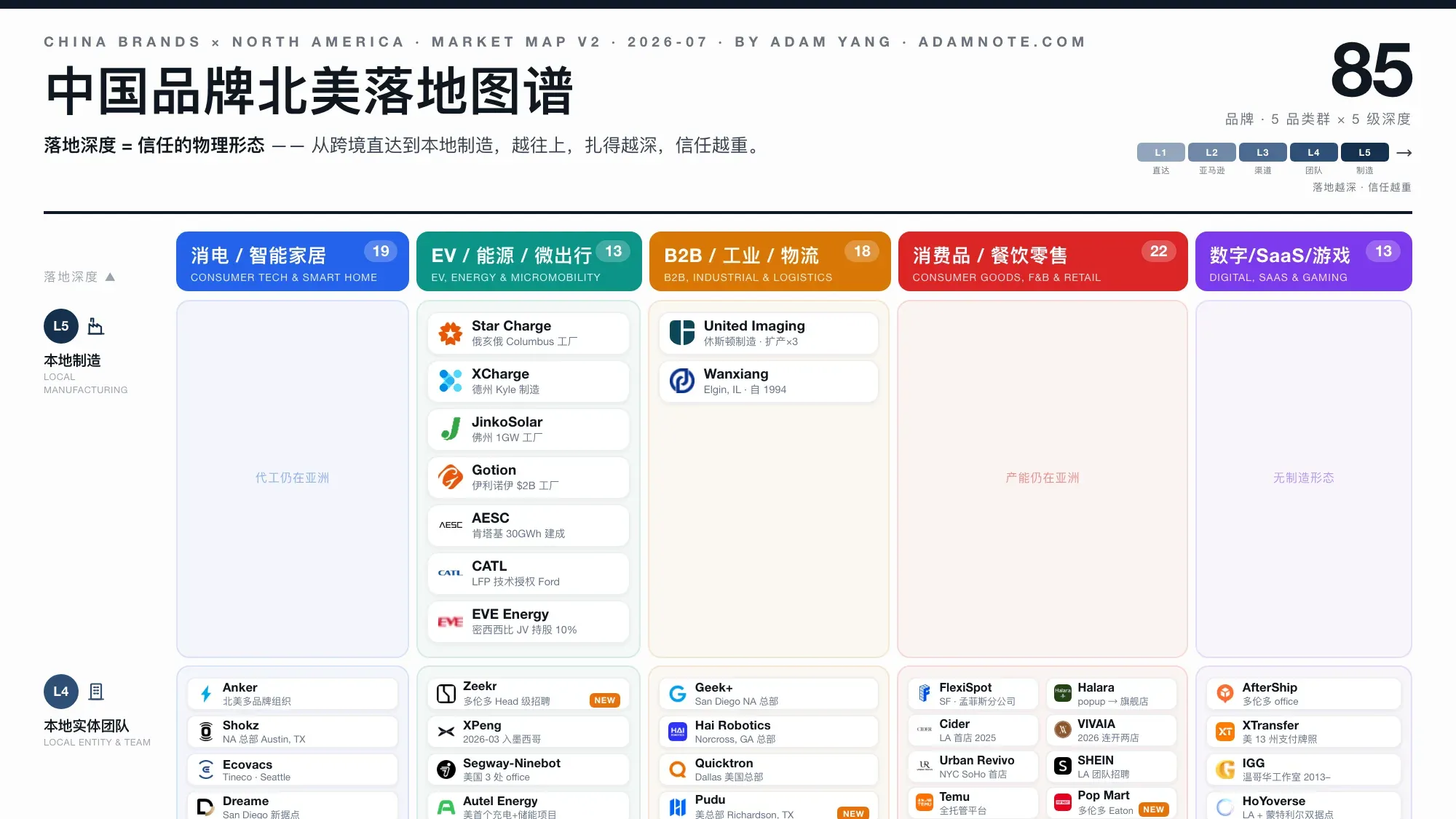

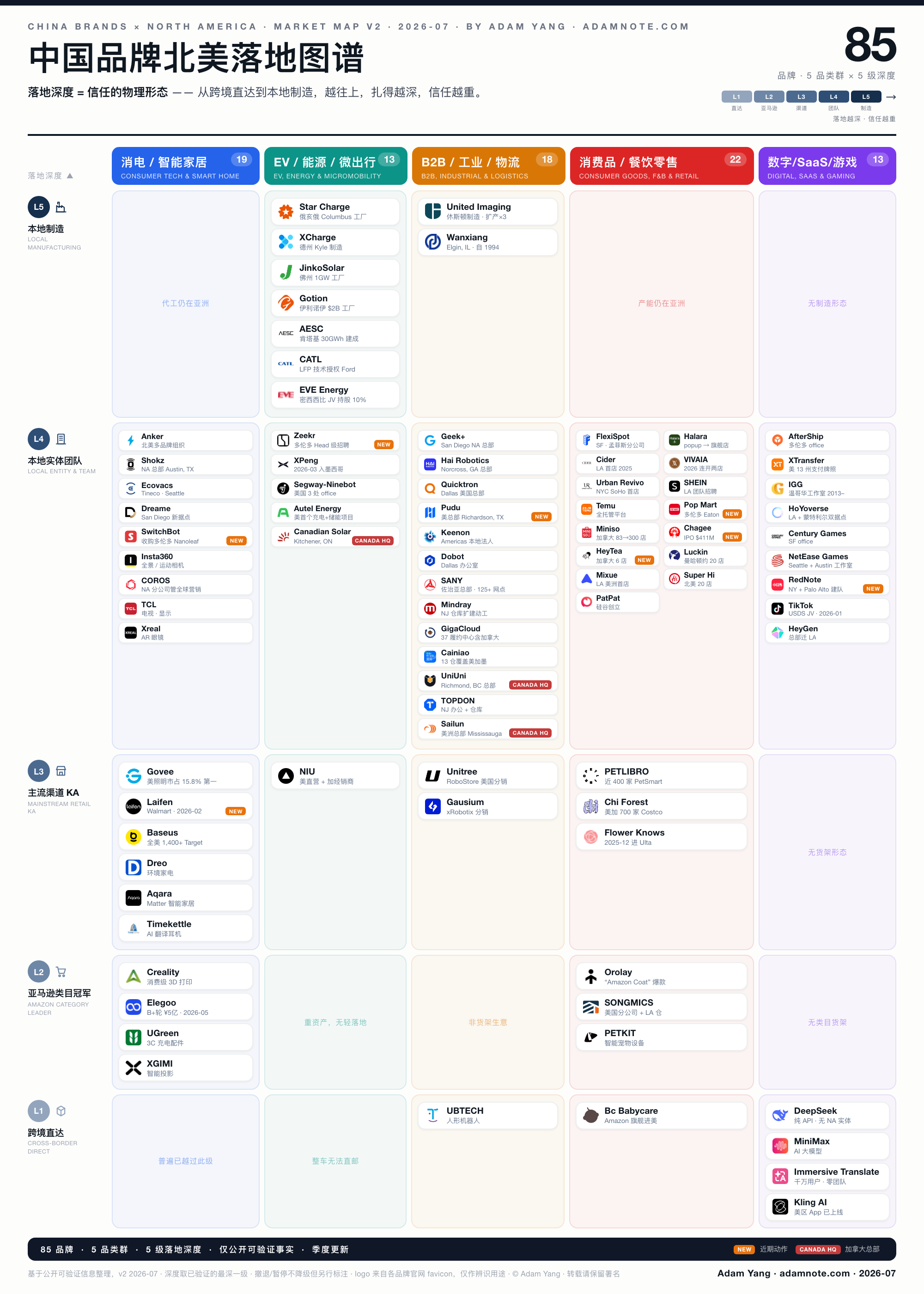

中国品牌北美落地图谱 v1(2026 年中版)

85 Chinese brands mapped by how deeply they have landed in North America: shelf, store, team, factory. The pattern behind the map: cheap trust is gone, and landing depth is trust made physical. Updated quarterly.

!chuhai-na-market-map-v1.png

85 家中国品牌/公司,按落地深度 × 品类群画在一张图上。只收录有公开可验证北美动作的公司;每个位置背后是一条具体事实(渠道、门店、总部、工厂),不是印象分。数据截至 2026-07,季度更新。

一、图谱框架

横轴:五个品类群

消电/智能家居 · EV/能源 · B2B/工业 · 消费品/餐饮零售 · 数字/SaaS/游戏

纵轴:五级落地深度(一家公司取其已验证的最深一级)

| 深度 | 含义 | 判定标志 |

|---|---|---|

| L1 跨境直达 | 线上跨境/DTC/App/项目出口,无本地组织 | 独立站、App、API、经销订单 |

| L2 亚马逊类目冠军 | 线上类目头部,仓配可能自营,组织仍在国内 | Amazon BSR 头部、自营海外仓 |

| L3 主流渠道 KA | 进入主流线下货架或建成经销商网络 | Walmart/Costco/Target/Best Buy/Ulta/PetSmart/经销商网 |

| L4 本地实体/团队 | 北美总部、办公室、自营门店、配送中心、本地高管 | NA HQ、直营店、本地招聘 |

| L5 本地制造 | 北美工厂、合资厂或技术授权本地生产 | 工厂、JV、licensing |

二、图谱总览矩阵(85 家)

| 深度 | 消电/智能家居 | EV/能源 | B2B/工业 | 消费品/餐饮零售 | 数字/SaaS/游戏 |

|---|---|---|---|---|---|

| L1 跨境直达 | — | — | 优必选 UBTECH | Bc Babycare | DeepSeek · MiniMax · 沉浸式翻译 · 可灵 Kling |

| L2 类目冠军 | Creality · Elegoo · UGREEN · XGIMI | — | — | Orolay · SONGMICS · PETKIT | — |

| L3 主流渠道 KA | Govee · Laifen · Baseus · Dreo · Aqara · Timekettle | 小牛 NIU | Unitree · Gausium | PETLIBRO · 元气森林 · 花知晓 | — |

| L4 本地实体/团队 | Anker · Shokz · Ecovacs/Tineco · 追觅 Dreame · SwitchBot · Insta360 · COROS · TCL · Xreal | Zeekr Intl (Geely) · XPeng · Segway-Ninebot · Autel Energy · Canadian Solar* | Geek+ · Hai Robotics · Quicktron · Pudu · Keenon · Dobot · SANY · Mindray · GigaCloud · 菜鸟 · UniUni* · TOPDON · Sailun | FlexiSpot · Halara · Cider · VIVAIA · Urban Revivo · SHEIN · Temu · Pop Mart · Miniso · Chagee · 喜茶 · 瑞幸 · 蜜雪冰城 · 特海国际(海底捞) · PatPat | AfterShip · XTransfer · IGG · HoYoverse · Century Games · 网易游戏 · 小红书 RedNote · TikTok · HeyGen |

| L5 本地制造 | — | Star Charge · XCharge · JinkoSolar · 国轩 Gotion · AESC · 宁德时代 CATL(技术授权) · 亿纬 EVE(JV) | 联影 United Imaging · 万向 Wanxiang | — | — |

标 者为中加混血主体(加拿大注册、中国供应链/资本深度绑定),按”桥梁样本”口径收录。

另有 Bambu Lab、Roborock、DJI、美的等公认玩家因 v1 证据链尚未补齐链接暂未入图,将在 v1.1 补录——收录纪律优先于名单完整性。

三、分品类明细(代表性落地事实)

消电/智能家居(23 家)

| 公司 | 深度 | 关键落地事实 |

|---|---|---|

| Govee | L2→L3 | 北美占收入 83%、智能氛围照明第一(15.8%);招股书披露 Amazon 依赖从 76.6% 降到 65.6%,主动”去 Amazon 化” |

| Creality | L2 | Amazon 桌面 3D 打印长期 BSR 前 5;德州/加州自营仓 |

| Elegoo | L2 | 2026-05 完成约 5 亿人民币 B+ 轮,资金明确投向全球扩张与高级人才 |

| UGREEN | L2 | 北美 Amazon 为第一大海外市场;A 股上市,向 NAS 等高毛利品类升级 |

| XGIMI | L2 | 美国官方商店+独立站;商用投影 TITAN 打开 B2B 线 |

| Laifen | L3 | 2026-02 进 Walmart(SWIFT SE $79.97),另有 Costco/Target/Best Buy;据 EBRUN 报道北美 1-5 月增长近 4 倍 |

| Baseus | L3 | 2024-10 进入全美 1,400+ 家 Target 门店 |

| Dreo | L3 | Amazon 美国风扇/取暖器类目第一(公司口径);已进 Walmart |

| Aqara | L3 | Amazon/Best Buy/Apple Store 铺货,Matter 生态最深中国玩家之一 |

| Timekettle | L3 | Best Buy/B&H 在售;X1 同传耳机曾 Apple Store 全球同步首发 |

| Anker | L4 | 中国消费电子出海组织终局形态:北美多品牌矩阵成熟运营十余年 |

| Shokz | L4 | 北美总部 Austin, TX(2019 年迁入),Best Buy+跑步垂直渠道 |

| Ecovacs/Tineco | L4 | Tineco 北美分部设 Seattle;Best Buy 渠道 |

| 追觅 Dreame | L4 | 2025 年在 San Diego 设新据点,北美加码 |

| SwitchBot | L4 | 据 Matter Alpha 报道收购多伦多 Nanoleaf 控股权,获取北美零售分销管线 |

| Insta360 | L4 | 全景/运动相机对 GoPro 完成贴身竞争,进入品牌深化阶段 |

| COROS | L4 | 北美分公司统管中国大陆以外全球营销 |

| TCL | L4 | 北美电视市占第二,向 premium 品牌转型 |

| Xreal | L4 | AR 眼镜 Amazon BSR 常年第一、Best Buy 全美铺货;LA 团队扩张 |

EV/能源/微出行(13 家)

| 公司 | 深度 | 关键落地事实 |

|---|---|---|

| 小牛 NIU | L3 | 美国直营+加拿大经销商网络(Toronto/Montreal/Vancouver) |

| Zeekr Intl (Geely) | L4 | 2026-04 在多伦多集中招聘 Head of Sales/Marketing/Product 等,为 Geely Auto 品牌进入加拿大建团队 |

| XPeng | L4 | 2026-03-25 正式进入墨西哥(USMCA 第一步),配 1,000㎡ 备件仓;联席总裁顾宏地对 CNBC 称美国市场”cannot ignore” |

| Segway-Ninebot | L4 | 2015 年收购美国 Segway;Seattle/Bedford NH/LA 三办公室 |

| Autel Energy | L4 | 完成美国首个”充电+储能”一体化项目;计划 2026 年底前北美+欧洲部署约 10 万桩 |

| Canadian Solar* | L4 | 全球总部 Kitchener, Ontario;储能子公司 e-STORAGE 合同 backlog $3.5B |

| Star Charge | L5 | Fremont 美洲总部 + Columbus, Ohio 工厂;2025-11 签超 32 GWh 美国储能 MSA |

| XCharge | L5 | Kyle, TX 制造设施;2025-12 宣布 Hamburg+Austin 全球双总部——决策中心前移欧美 |

| JinkoSolar | L5 | Jacksonville, FL 组件工厂 $52M 扩产后年产能 1 GW |

| 国轩 Gotion | L5 | Illinois Manteno 工厂 $2B、2024 年底投产;Michigan 项目 2025-10 主动放弃 |

| AESC | L5 | Kentucky Bowling Green 30 GWh 工厂建成;SC 工厂 2025-06 因关税不确定性暂停 |

| 宁德时代 CATL | L5 | 不自建厂:Kentucky 工厂经技术授权(licensing)生产 LFP——政治环境下的迂回模式 |

| 亿纬 EVE | L5 | 密西西比 Amplify Cell JV(与 Cummins/Daimler Truck/PACCAR)持股 10% 技术方;投产延至 2028 |

B2B/工业/物流(18 家)

| 公司 | 深度 | 关键落地事实 |

|---|---|---|

| 优必选 UBTECH | L1 | Walker S2 人形机器人已售入美国工厂客户(如半导体厂);无北美自营实体——“项目出口”形态 |

| Unitree | L3 | 经 RoboStore 做美国分销;CES/GTC 高曝光但无自营法人 |

| Gausium | L3 | xRobotix 等授权分销 + SoftBank Robotics America 战略合作 |

| Geek+ | L4 | San Diego 北美总部 + Suwanee, GA 创新中心;2025 年北美订单同比 +50% |

| Hai Robotics | L4 | 北美总部 Norcross, GA(亚特兰大都会区),北美组织加码中 |

| Quicktron | L4 | 2023 年设 Dallas 美国总部;MODEX 2026 完成美国市场正式亮相 |

| Pudu | L4 | 美国总部 2026-04 迁入 Richardson, TX;东海岸履约中心 Hamilton, NJ;300+ 本地经销商 |

| Keenon | L4 | KEENON Robotics Americas 法人运营;ISSA Show North America 发布北美新品 |

| Dobot | L4 | 2023-09 Dallas 办公室开张(showroom+培训+物流+服务中心) |

| SANY | L4 | 北美总部 Peachtree City, GA($60M 设施);美加经销商 125+ 网点,含加拿大设施 |

| Mindray | L4 | 北美组织运营 20+ 年;2025-06 Mahwah, NJ 仓库扩建动工 |

| GigaCloud | L4 | 美/加/英/德/日 37 个履约中心;2025-10 收购加州分销商 New Classic 延伸线下 |

| 菜鸟 Cainiao | L4 | 13 个海外仓覆盖美东/美西/美南+加拿大+墨西哥 |

| UniUni* | L4 | 总部 Richmond, BC;北美 80+ 仓,为 SHEIN/Temu/TikTok Shop 做最后一公里;2025-06 Series D US$70M |

| TOPDON | L4 | Rockaway, NJ 办公+仓库(含内容工作室),计划创造 30+ 本地岗位 |

| Sailun | L4 | 美洲总部 Sailun Tire Americas 设于加拿大安省 Mississauga(官网 Head Office 口径);独立加拿大官网+经销商体系;越南/柬埔寨产能供北美 |

| 联影 United Imaging | L5 | 休斯顿本地制造四大影像模态;Pearland 新厂使制造面积扩大 3 倍以上;已获首批加拿大产品注册 |

| 万向 Wanxiang | L5 | Elgin, IL 运营自 1994 年,供货 GM/Ford/Chrysler——中国企业北美本地化最早的祖师级样本 |

消费品/餐饮零售(22 家)

| 公司 | 深度 | 关键落地事实 |

|---|---|---|

| Bc Babycare | L1 | 2025-05 经 CNBC 报道高调进美:先 Amazon 旗舰+独立站,再设本地 office |

| Orolay | L2 | “Amazon Coat”现象级羽绒服单品 |

| SONGMICS | L2 | 三品牌(SONGMICS/VASAGLE/Feandrea)为欧美 Amazon 家居头部卖家;美国分公司+LA 自营仓 |

| PETKIT | L2 | 智能猫砂盆细分市占 28% 居首;Amazon+Chewy 双渠道 |

| PETLIBRO | L3 | 2026-03 AI 猫砂盆进入近 400 家 PetSmart 门店 |

| 元气森林 Chi Forest | L3 | 进入全美 591 家 + 加拿大 109 家 Costco,从亚裔渠道跃入主流货架 |

| 花知晓 Flower Knows | L3 | 2025-12 成为首批进入 Ulta Beauty 的中国彩妆品牌 |

| FlexiSpot | L4 | Amazon/Home Depot/Walmart 升降桌类目头部;旧金山/孟菲斯分公司 + 加拿大 Mississauga 仓 + flexispot.ca |

| Halara | L4 | TikTok 起家;独立运营加拿大站;LA/Palo Alto pop-up 后计划三年内全球开旗舰店 |

| Cider | L4 | 2025 年 LA 开出约 8,000 sqft 首家永久门店,年内再开 2 家 |

| VIVAIA | L4 | 2026 年 4-5 月连开 Roosevelt Field、Garden State Plaza 两家美国 mall 店 |

| Urban Revivo | L4 | 2025-02 纽约 SoHo 开 30,000 sqft 美国首店——其中国以外最大门店 |

| SHEIN | L4 | LA 多 vertical 团队(influencer/品牌合作/TikTok Shop)持续本地招聘 |

| Temu | L4 | 美国为核心市场,本地运营与仓配体系持续扩张 |

| Pop Mart | L4 | Americas 2025 年增长 748%;2026-06 宣布进驻 Toronto Eaton Centre,年内加拿大至少再开 10 店 |

| Miniso | L4 | 加拿大 83 店、2030 年目标 300 店;运营主体 Miniso Lifestyle Canada Inc. |

| Chagee 霸王茶姬 | L4 | 2025-04 Nasdaq IPO 募资 $4.11 亿;美国总部 Irvine, CA;南加州 6 店 |

| 喜茶 HeyTea | L4 | 加拿大 6 店;2025-12 启用多伦多配送中心;2026-02 在 Eaton Centre 开加拿大首家 lab 店 |

| 瑞幸 Luckin | L4 | 2025-06 纽约首店后快速加密,曼哈顿约 20 店 |

| 蜜雪冰城 Mixue | L4 | 2025-12 LA 好莱坞开美洲首店,纽约跟进 |

| 特海国际(海底捞) | L4 | 北美 20 家自营餐厅、占营收超 16%;客单价 $39.6 为全球最高 |

| PatPat | L4 | 硅谷创立的童装 DTC 独角兽,美国本土化组织完整——先行者的组织终局参照 |

数字/SaaS/游戏(13 家)

| 公司 | 深度 | 关键落地事实 |

|---|---|---|

| DeepSeek | L1 | 纯 API+开源模式,无北美实体;已被多州及联邦机构禁用于政府设备——零落地、高渗透、高摩擦 |

| MiniMax | L1 | 约 2/3 收入来自海外个人用户(Talkie/Hailuo),无北美自营团队 |

| 沉浸式翻译 | L1 | 10M+ 全球用户、Chrome 年度最佳,零海外团队——“小团队大用户”极限样本 |

| 可灵 Kling | L1 | 美区 App 上线;全球 6,000 万创作者(快手 IR 口径) |

| AfterShip | L4 | 多伦多 office 明确服务加拿大市场;Tiger Global 领投 $66M |

| XTransfer | L4 | 美国 13 州支付牌照、18 州展业;持香港/英国/美国/加拿大牌照(公司口径) |

| IGG | L4 | 温哥华工作室自 2013 年运营至今——加拿大十年+实体的中国系游戏公司 |

| HoYoverse | L4 | Santa Monica + Montreal 双据点 |

| Century Games | L4 | 旧金山 office;Whiteout Survival 为中国手游出海收入头部 |

| 网易游戏 | L4 | Seattle/Austin 工作室矩阵(Jar of Sparks、T-Minus Zero 等) |

| 小红书 RedNote | L4 | 2026 上半年在纽约+Palo Alto 建团队,集中放出美国岗位 |

| TikTok | L4 | 2026-01 USDS 合资结构落地:美国资产股权层面本地化——落地深度的极端形态 |

| HeyGen | L4 | 总部迁洛杉矶、解散深圳实体、中国投资人退股——“彻底换身份”路线的标杆 |

四、拆解:整张图在集体右移

过去十年聊中国品牌出海,大家问的是”卖得怎么样”——销量、排名、增速。2026 年看北美,这个问题不够用了。该问的是:落得多深。

把一百多家公司按落地深度排开,一个单看新闻看不出来的事实浮现出来:整张图在集体右移。 不是某家公司的选择,是一代公司的同步动作。

类目冠军的成人礼

2024 到 2026 这两年,“Amazon 类目第一”的中国品牌几乎排着队走进主流货架:Laifen 进 Walmart(2026-02),Baseus 进 1,400 家 Target(2024-10),PETLIBRO 进近 400 家 PetSmart(2026-03),花知晓成为首批进 Ulta 的中国彩妆(2025-12),元气森林铺进全美 591 家加上加拿大 109 家 Costco。最能说明问题的是 Govee——北美占它收入 83%,招股书里却把”Amazon 依赖度从 76.6% 降到 65.6%“当成绩写。

线上第一名主动离开自己的舒适区,只有一种解释:Amazon 类目冠军是个有天花板的身份。流量成本在涨,品牌溢价上不去,而 Walmart 和 Costco 的货架是普通美国家庭的”默认信任清单”。上架审核、渠道合规、退货条款、本地客服——这些麻烦事恰恰是护城河:谁先扛过去,谁先从”卖家”变成”品牌”。

DTC 不再嘴硬

前几年 DTC 的叙事是”去中间化”,实体店是要被颠覆的旧世界。2025 年之后,Halara 办 pop-up 并计划开旗舰店,Cider 在 LA 开出 8,000 尺永久门店,VIVAIA 一年连开两家 mall 店,Urban Revivo 直接在 SoHo 砸下三万尺。获客成本、关税、de minimis 政策收紧,把纯线上模式的账算穿了。摸得到的店,成了摸得到的信任。

工厂放美国,渠道放加拿大

能源和工业线的分工非常一致:制造压在美国——Star Charge 在俄亥俄,XCharge 在德州,晶科在佛州,国轩在伊利诺伊,联影在休斯顿把制造面积扩了三倍。驱动力不难猜:关税、IRA、“美国制造”的采购偏好。

而加拿大在这张图上呈现出另一种角色。Sailun 把美洲主体放在安省,Canadian Solar 全球总部在 Kitchener,SwitchBot 收购的是多伦多的 Nanoleaf,GigaCloud 和菜鸟的履约网络都伸进加拿大,喜茶在多伦多建配送中心,Pop Mart 和 Miniso 把加拿大当成独立扩张市场,Zeekr International 2026 年 4 月在多伦多一次性招齐整个管理层。

但把这些点连起来看,更显眼的是空白:绝大多数公司的加拿大业务,还是美国团队”顺带覆盖”。 真正把加拿大当独立市场配组织、配预算的,一只手数得过来。在美国政策波动加大的周期里,这个空白本身就是信息。

为什么是现在

三个右移共享同一个底层变量:便宜的信任没有了。低价换来的第一单,关税和平台费正在吃掉;纯线上积累的评价,撑不起主流人群的品牌认知。于是深度成了信任的物理形态——货架是信任,门店是信任,本地团队是信任,工厂是最贵的那种信任。

说明一点:这是我用来读这张图的透镜,不是定律。每家公司右移的具体动机各不相同,有的是算账算出来的,有的是被政策推着走的。透镜的价值在于让 85 个孤立的新闻事件显出同一个方向——至于方向对不对,要靠下一次更新来检验。

五、怎么读这张图

三条读法:

- 位置不是荣誉榜,是当前状态的快照。L5 不等于比 L2 成功——SONGMICS 停在 L2 活得很好,有些 L5 工厂正在暂停。位置回答的是”这家公司此刻把多少资产押进了北美”,仅此而已。

- 每右移一格,组织成本跳一个量级。L2→L3 需要渠道合规和零售 BD;L3→L4 需要本地雇佣、本地法务、本地领导层;L4→L5 是资本开支和政治工程。大量公司卡在 L3→L4 之间——渠道进去了、组织没跟上,这是整张图上摩擦最大、也最值得观察的一格。

- 空格和名字一样重要。EV/能源没有 L2 L3(这个品类没有”轻落地”选项,要么不来、要么重资产);数字产品密集在 L1 和 L4 两极(要么零落地、要么建实体,中间态罕见);消费品/餐饮没有 L5(供应链还在亚洲)。品类结构决定了落地路径的形状,公司只能在自己品类的路径里做选择。

数据说明:本图谱只使用公开可验证信息(公司公告、上市文件、主流媒体报道、官方渠道页面),公司口径的数据已标注;不含任何非公开信息。收录标准为”有可验证的北美落地动作”,未收录不代表没有业务。v1 覆盖 85 家,按季度更新;错漏欢迎指正。

FAQ 常见问题

什么是“落地深度”?

衡量中国品牌在北美物理投入程度的五级框架:L1 跨境直达 → L2 亚马逊类目冠军 → L3 主流渠道 KA → L4 本地实体/团队 → L5 本地制造。每家公司取已验证的最深一级。

为什么说落地深度是“信任的物理形态”?

关税和平台费吃掉了低价换来的第一单,纯线上评价撑不起主流人群的品牌认知。货架、门店、本地团队、工厂是消费者和渠道能亲眼验证的信任凭证,投入越重,信任越重。

哪些中国品牌已经进入美国主流线下渠道?

2024-2026 年密集发生:Laifen 进 Walmart(2026 年 2 月)、Baseus 进 1,400+ 家 Target、PETLIBRO 进近 400 家 PetSmart、花知晓成为首批进 Ulta 的中国彩妆、元气森林进入全美 591 家 Costco。

中国品牌在加拿大的布局和美国有什么不同?

制造压在美国(关税和 IRA 驱动),加拿大更多承担渠道和总部职能:Canadian Solar 全球总部在 Kitchener,Sailun 美洲总部在 Mississauga,UniUni 从加拿大服务北美物流。但多数公司的加拿大业务仍由美国团队顺带覆盖,独立配组织和预算的一只手数得过来。

这份图谱的数据来自哪里,多久更新?

只使用公开可验证信息(公司公告、上市文件、主流媒体报道、官方渠道页面),每个位置背后是一条具体事实。季度更新,v1 覆盖 85 家。

English Summary

This map plots 85 Chinese brands across five sectors and five levels of North American landing depth, from cross-border shipping (L1) to local manufacturing (L5). Each placement is backed by a publicly verifiable fact. Three patterns emerge from 2024-2026. First, Amazon category leaders are moving onto mainstream shelves: Laifen entered Walmart, Baseus entered 1,400+ Target stores, PETLIBRO reached nearly 400 PetSmart locations. Second, DTC brands such as Halara, Cider, and VIVAIA are opening permanent physical stores. Third, manufacturing concentrates in the United States while distribution and headquarters functions grow in Canada, yet most companies still run Canada as a side task of their US team. The driver behind all three: tariffs and rising platform costs ended cheap trust, so physical commitment (a shelf, a store, a team, a factory) became how Chinese brands buy credibility in North America. Updated quarterly.